发布日期:2025-02-11 23:50 点击次数:143

报告作者:颜子琦、林虎网上期货配资平台

摘要

保险公司,高股息策略配了什么?

何为保险公司眼中的“红利股”?通常具备分红高、估值低、基本面稳定、现金流稳定等特点,具备较高的安全边际和防御属性。根据24Q3报表数据,保险公司持仓分布于700家A股上市公司,但仅67家持仓超过10亿元,行业分布于银行(15家)、电力(5家)、房地产(5家)。从持仓市值来看,仅银行(2723亿元)、电力(386亿元)两个行业持仓市值超百亿。

从保险公司主要持仓的67家上市公司股息率来看,18家股息率高于5%,19家股息率介于3%~5%之间,其中银行业加权股息率为5.73%、电力行业加权股息率为2.74%、而对于企业,若持有上市公司股权超过1年,取得的分红免征所得税。

利率债 vs 红利股,收益率比价几何?

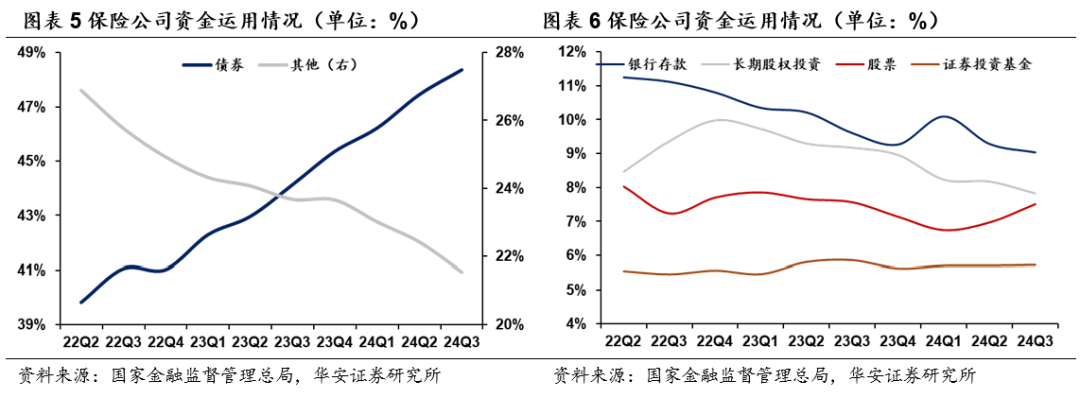

近三年,保险在整体增配债券,降低银行存款配置,2024年以来红利股也明显增配。截至24Q3,保险公司第一大配置品种为债券,占比48%,而股票与长期股权投资仅占比不到8%。但环比来看,受存款利率调降影响,险资整体减配存款,而股票投资自24Q1以来中整体增配,配置占比由24Q1的6.75%提升至24Q3的7.51%。

从配置收益率上看,2024年1月起,10Y国债的投资收益率就高于银行股股息率,配置利率债性价比高于银行股。但若站在2025年,假设银行股股息率维持2024年均值水平5.23%,以当前的10Y/30Y国债收益率,下行幅度需为40bp、15bp才能与红利股收益率打平。

当前保险公司配置红利股受到三方面的约束

一是会计科目端的约束。监管要求上市险企于2023年1月启用IFRS9,非上市险企于2026年1月实施。仅观察29家数据完整的寿险公司,仅11家已使用新准则,在新准则下,股票投资若计入交易性金融资产,其公允价值波动会影响利润增长的稳定性,保险公司配置红利股意愿不一定强。

二是监管政策对权益类资产配置占比的约束。根据2020年7月颁布的《关于优化保险公司权益类资产配置监管有关事项的通知》,保险公司权益类资产配置比例与综合偿付能力等指标相挂钩,大多数保险公司综合偿付能力在250%以下,对应权益投资占比不能超过30%,测算样本保险公司剩余可投资权益空间均值为13.6%,若该指标降低,可能进一步降低保险的权益配置空间。

三是负债端的刚性约束。保险公司经验强调资负端的期限匹配与绝对收益率要求。从新增流量角度来看,目前实施的预定利率与市场利率挂钩的动态调整机制要求。预定利率最高值连续2个季度超过研究值25BP及以上则需下调现行预定利率,前普通型人身保险产品预定利率研究值为2.34%,近2个季度不具备下调空间,且当前样本保险公司负债率加权成本为2.79%。考虑红利股股息率波动的不确定溢价,保险配置红利意愿不一定较强。

风险提示

数据统计与提取产生的误差。

目录

01

保险视角,如何比价利率债和红利股?

何为红利策略?即买入高股息的股票,股票股息率=每股分红率÷市盈率。红利策略选取的股票通常具备分红高、估值低、基本面稳定、现金流稳定等特点,具备较高的安全边际和防御属性。

1.1保险公司,高股息策略配了什么?

何为保险公司眼中的“红利股”?

持仓分布于700家A股上市公司,但仅67家持仓超过10亿元,行业集中于银行。统计24Q3保险公司季报数据,保险公司共在700家上市公司中作为前十大股东持股。从保险公司持仓市值来看,共有67家上市公司持仓市值超过10亿元,从行业分布上看,集中于银行(15家)、电力(5家)、房地产(5家)、通信运营(3家)、煤炭开采(3家)。从市值来看,保险公司共持有五个行业市值超百亿,分别为银行(2723亿元)、电力(386亿元)、通信运营(278亿元)、保险(209亿元)、房地产(126亿元)。

从持仓市值上看,保险公司更偏爱高市值公司。66家主要持仓上市公司市值超百亿,42%的公司市值超千亿。

从股息率绝对水平来看,保险公司主力持仓的67家上市公司中18家股息率高于5%,19家股息率介于3%~5%之间,12家股息率介于2%~3%之间。从保险公司主要持仓的67家上市公司股息率来看,银行业加权股息率为5.73%、电力行业加权股息率为2.74%、通信运营行业为3.48%、保险行业为4.94%。从税率的角度来看,若企业持有上市公司股权超过1年,取得的分红免征所得税。

1.2利率债 vs 红利股,收益率比价几何?

债券配置占比提升,股票配置占比提升,银行存款、长期股权投资配置占比下降。截至24Q3,保险公司第一大配置品种为债券,占比48%,其次其他类资产,包含股权投资、信托计划、债权投资等,占比21.6%,股票与长期股权投资仅占比不到8%。从资金运用的环比,22Q2保险公司整体增配债券,非标投资配置占比下滑,受存款利率调降影响,险资整体减配存款,而股票投资自24Q1以来中整体增配,配置占比由24Q1的6.75%提升至24Q3的7.51%。

结合收益率来看,2023年以来10Y国债投资收益率与债券配置占比同比提升,而23Q4以来银行股股息率下降,但保险公司配置股票占比提升。

仅考虑静态的票息收入,10Y国债收益率低于保险公司当前财务投资收益率。截至24Q3,保险公司财务投资收益率为3.12%,而10Y国债收益率为2.1%,同期限银行股股息率为4.91%,换而言之,在不考虑资本利得的情况下,对于保险公司配置红利股的收益率高于利率债。

结合资本利得来看,2024年以来债券收益率显著高于银行股股息率。且保险公司综合投资收益率与10Y国债投资收益率相关,资本利得对收益率的贡献较高。从2024年1月起,保险公司配置10Y国债的投资收益率就高于银行股股息率,配置利率债性价比高于银行股。

平均来看,2024年至今银行股股息率均值为5.23%,而当前10Y/30Y国债收益率分别为1.63%、1.87%。假设保险公司投资银行股与利率债收益率相同,则10Y/30Y国债在一年内的收益率下行幅度需为40bp、15bp。

1.3保险公司配置红利股受到哪些约束?

2025年1月23日,国新办举行新闻发布会,介绍大力推动中长期资金入市,促进资本市场高质量发展有关情况,其中提到将力争每年新增保费30%用于投资股市。而从险资视角来看,投资股市及红利股仍受到会计科目政策变更约束、监管政策约束、负债端成本约束。

约束1:会计科目端的约束。监管要求上市险企于2023年1月起启用IFRS9,取代IAS39号准则,非上市保险公司于2026年1月开始实施。从会计准则差异上看,IAS39将金融资产分类为持有至到期投资、以公允价值计量且其变动计入损益的金融资产、贷款和应收账款、可供出售金融资产四大类,而I9将金融资产分为三类:以公允价值计量且其变动计入当期损益的金融资产(FVTPL)、以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI)、以摊余成本计量的金融资产(AC)。

新准则下,固收类资产可能由AFS划分为FVTPL,权益类资产以短期持有为目的计入FVTPL,而希望持有获取稳定收益的股票可计入FVOCI。从29家数据披露完整的发债寿险公司数据来看,24Q2共有11家使用I9新准则、18家仍使用IAS39老准则,从资产负债结构上看,新准则下交易性金融资产占比明显高于老准则,交易性金融资产主要为债券投资,股票投资主要计入其他权益工具投资科目。

约束2:监管政策对权益类资产配置占比的约束。从监管政策上看,根据2020年7月颁布的《关于优化保险公司权益类资产配置监管有关事项的通知》,保险公司权益类资产配置比例与综合偿付能力等指标相挂钩,即综合偿付能力充足率越高,保险公司可配置权益投资的占比越高,综合偿付能力充足率350%以上,权益类资产配置比例可超过40%但不得高于45%。

从综合偿付能力约束条件上看,30家数据完整的寿险公司综合偿付能力充足率大多在250%以下,对应权益投资占比不能超过30%。假设交易性金融资产中30%配置股票,长期股权投资+其他权益工具投资+交易性金融资产中的股权投资为保险公司的股权投资比例,24Q2已采用I9新规的11家寿险公司剩余可投资权益空间均值为13.6%,整体看保险行业仍有权益投资空间。

约束3:负债端成本约束。

从新增流量角度来看,《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知》提出建立预定利率与市场利率挂钩的动态调整机制。结合5年期以上贷款市场报价利率(LPR)、5年期定期存款利率、10年期国债收益率等,每季度发布预定利率研究值,预定利率研究值可以认定为是保险行业层面的预期新增负债融资成本利率。前普通型人身保险产品预定利率研究值为2.34%,按照新建立的动态调整机制,预定利率最高值连续2个季度超过研究值25BP及以上则需下调现行预定利率。

从存量角度上看,根据公式测算,24家保险公司负债率加权成本为2.79%。

1.4总结

何为保险公司眼中的“红利股”?通常具备分红高、估值低、基本面稳定、现金流稳定等特点,具备较高的安全边际和防御属性。根据24Q3报表数据,保险公司持仓分布于700家A股上市公司,但仅67家持仓超过10亿元,行业分布于银行(15家)、电力(5家)、房地产(5家)。从持仓市值来看,仅银行(2723亿元)、电力(386亿元)两个行业持仓市值超百亿。

从保险公司主要持仓的67家上市公司股息率来看,18家股息率高于5%,19家股息率介于3%~5%之间,其中银行业加权股息率为5.73%、电力行业加权股息率为2.74%、而对于企业,若持有上市公司股权超过1年,取得的分红免征所得税。

近三年,保险在整体增配债券,降低银行存款配置,2024年以来红利股也明显增配。截至24Q3,保险公司第一大配置品种为债券,占比48%,而股票与长期股权投资仅占比不到8%。但环比来看,受存款利率调降影响,险资整体减配存款,而股票投资自24Q1以来中整体增配,配置占比由24Q1的6.75%提升至24Q3的7.51%。

从配置收益率上看,2024年1月起,10Y国债的投资收益率就高于银行股股息率,配置利率债性价比高于银行股。但若站在2025年,假设银行股股息率维持2024年均值水平5.23%,以当前的10Y/30Y国债收益率,下行幅度需为40bp、15bp才能与红利股收益率打平。

当前保险公司配置红利股受到三方面的约束。

一是会计科目端的约束。监管要求上市险企于2023年1月启用IFRS9,非上市险企于2026年1月实施。仅观察29家数据完整的寿险公司,仅11家已使用新准则,在新准则下,股票投资若计入交易性金融资产,其公允价值波动会影响利润增长的稳定性,保险公司配置红利股意愿不一定强。

二是监管政策对权益类资产配置占比的约束。根据2020年7月颁布的《关于优化保险公司权益类资产配置监管有关事项的通知》,保险公司权益类资产配置比例与综合偿付能力等指标相挂钩,大多数保险公司综合偿付能力在250%以下,对应权益投资占比不能超过30%,测算样本保险公司剩余可投资权益空间均值为13.6%,若该指标降低,可能进一步降低保险的权益配置空间。

三是负债端的刚性约束。保险公司经验强调资负端的期限匹配与绝对收益率要求。从新增流量角度来看,目前实施的预定利率与市场利率挂钩的动态调整机制要求。预定利率最高值连续2个季度超过研究值25BP及以上则需下调现行预定利率,前普通型人身保险产品预定利率研究值为2.34%,近2个季度不具备下调空间,且当前样本保险公司负债率加权成本为2.79%。考虑红利股股息率波动的不确定溢价,保险配置红利意愿不一定较强。

02

风险提示

数据统计与提取产生的误差。

本文内容节选自华安证券研究所已发布报告:《保险视角,如何比价利率债和红利股》(发布时间:20250205),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:颜子琦 分析师执业编号:S0010522030002

邮箱:yanzq@hazq.com

分析师:林虎

执业编号:S0010524060002

邮箱:linhu@hazq.com

适当性说明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

分析师声明

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的执业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,华安证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。华安证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

本报告仅向特定客户传送,未经华安证券研究所书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。如欲引用或转载本文内容,务必联络华安证券研究所并获得许可,并需注明出处为华安证券研究所,且不得对本文进行有悖原意的引用和删改。如未经本公司授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。本公司并保留追究其法律责任的权利。

投资评级说明

以本报告发布之日起6个月内,证券(或行业指数)相对于同期相关证券市场代表性指数的涨跌幅作为基准,A股以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准;美国市场以纳斯达克指数或标普500指数为基准。定义如下:

行业及公司评级体系

增持—未来 6 个月的投资收益率领先沪深 300 指数 5%以上;

中性—未来 6 个月的投资收益率与沪深 300 指数的变动幅度相差-5%至 5%;

减持—未来 6 个月的投资收益率落后沪深 300 指数 5%以上;

公司评级体系

买入—未来6-12个月的投资收益率领先市场基准指数15%以上;

增持—未来6-12个月的投资收益率领先市场基准指数5%至15%;

中性—未来6-12个月的投资收益率与市场基准指数的变动幅度相差-5%至5%;

减持—未来6-12个月的投资收益率落后市场基准指数5%至15%;

卖出—未来6-12个月的投资收益率落后市场基准指数15%以上;

无评级—因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出明确的投资评级。市场基准指数为沪深300指数。

相关报告

#利率债#能否持券过节?

固收卖方观点出现明显分歧

资金紧与债券强并不矛盾

不一样的年末抢跑

稳汇率后的债市方向

#城投债#

如何看待利率与信用的再背离?

被打断的信用补涨何时恢复?

商票逾期规模回升,哪些区域仍有新增?

城投债供给放量的猜测可休矣

11月哪些城投商票持续逾期?

#金融债#

网格交易策略如何提升利差挖掘胜率?

国债期货如何给二永做套期保值?

现券交易视角下的二永投资分析

基金再次加大二永债配置

美国政策会议分析手册

#可转债#

转债止盈卖出策略初探

2025年可转债供给端怎么看?

估值谷底蓄势,聚焦波动中的新机遇

下修博弈策略还有空间吗?

市场活跃度攀升,转债市场触发赎回高峰

#机构行为#

债市情绪回落,八成看中性

10Y1.6%,债市机构行为新变化

债市看多观点降至2成

跨年后债市止盈压力或明显增加

债市情绪有所降温

#债市策略#

地方债的蜕变与投资策略

化债终局,最后一舞 ——2025年城投债年度策略

转债波澜,梦启新程——2025年可转债年度策略

金融债增厚收益的四大交易策略——2025年金融债年度策略

开弓之箭,顺势而为——2025年利率债投资策略

(转自:债市颜论)网上期货配资平台

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP